2025年8月15日

第十八届年度风险管理大会在新加坡滨海湾康莱德酒店顺利举行。本次会议汇聚了来自政策制定机构、监管单位、行业高管以及学术科研领域的众多专家,为提升风险管理能力、探讨前沿金融投资策略提供了重要交流平台。

参会嘉宾阵容包括新加坡国立大学、清华大学、复旦大学、莫纳什大学等全球知名学府的研究学者,以及星展银行、渣打银行、麦肯锡等顶尖金融机构与咨询公司的业界领袖。此外,众多新加坡国立大学金融工程硕士(NUS MFE)项目的校友与在校生也受邀参与。

会议伊始,由新加坡国立大学风险管理研究所 (RMI) 所长、经济学教授陈逸群致开幕词。随后,王能教授介绍了出席嘉宾及主旨演讲人。

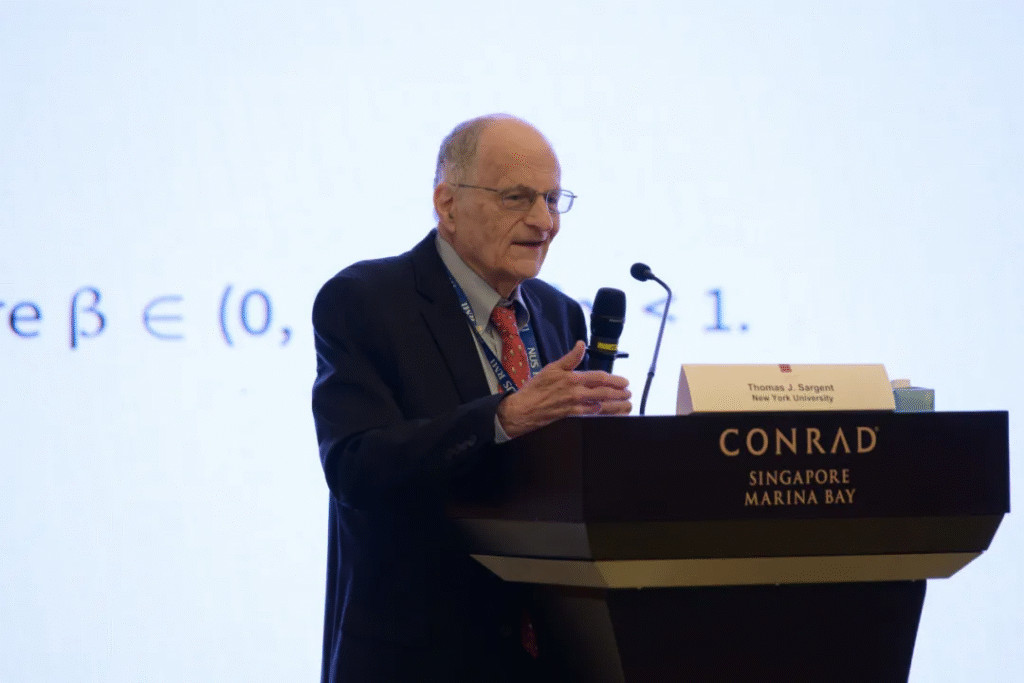

大会正式议程在诺贝尔经济学奖得主、纽约大学经济学教授Thomas J. Sargent的主旨演讲中拉开帷幕。他以“Fiscal Consequences of the US War on COVID”为题,指出近年的大规模公共支出与债务扩张在性质上可视为一次“非常规战争”的经济应对,与一战、二战等重大历史事件具有相似特征,均改变了公共财政轨迹。教授强调,巨额公共支出往往伴随着债务累积,而最终如何化解这些负担,通常会牵涉到货币政策与财政政策之间的平衡难题。他从宏观经济的视角阐明,财政与货币之间存在可量化的约束关系,一旦政府支出与债务长期背离可持续路径,通常不可避免需通过通货膨胀或价格水平调整来缓解压力。

随后进行的两场圆桌论坛环节中,首场聚焦于人工智能与量子技术如何塑造未来金融。来自监管机构、银行业以及学术界的嘉宾认为,人工智能目前主要的价值在于持续优化运行效率。量子计算则被视为面向未来的重要战略部署,在网络安全、优化和复杂建模等领域的潜力不容忽视。讨论还特别强调了产学研合作的重要性:前沿科技的突破往往源于扎实的基础研究,而通过与企业的跨界合作,可以为其转化为实际应用创造更多机会。未来金融的创新并非一蹴而就,而是一个多方协力、循序渐进的过程。

第二场圆桌论坛上,麦肯锡公司代表分享了全球企业调研结果,指出AI规模化落地所需的组织推动因素,并结合亚洲市场实践提出了区域性的启示。其中,“AI 智能体(Agents)”的兴起引发关注,比起通用系统,新一代智能体更注重任务导向与交互性,能够降低“幻觉”等问题,通过合理配置可显著提升实用性。随后,来自星展银行和渣打银行的专家加入讨论,围绕治理与风险评估以及信用组合管理等应用场景展开深入交流。整体来看,AI正从探索性试点迈向规模化应用,治理与合规风险成为关键考量,而区域差异和跨机构合作则为行业未来发展提供了新的视角

午餐环节为与会者提供了轻松的交流氛围。嘉宾与学子在享用美食的同时,积极交换观点、分享经验,促进了学术思维与行业实践的碰撞,为后续合作奠定了基础。

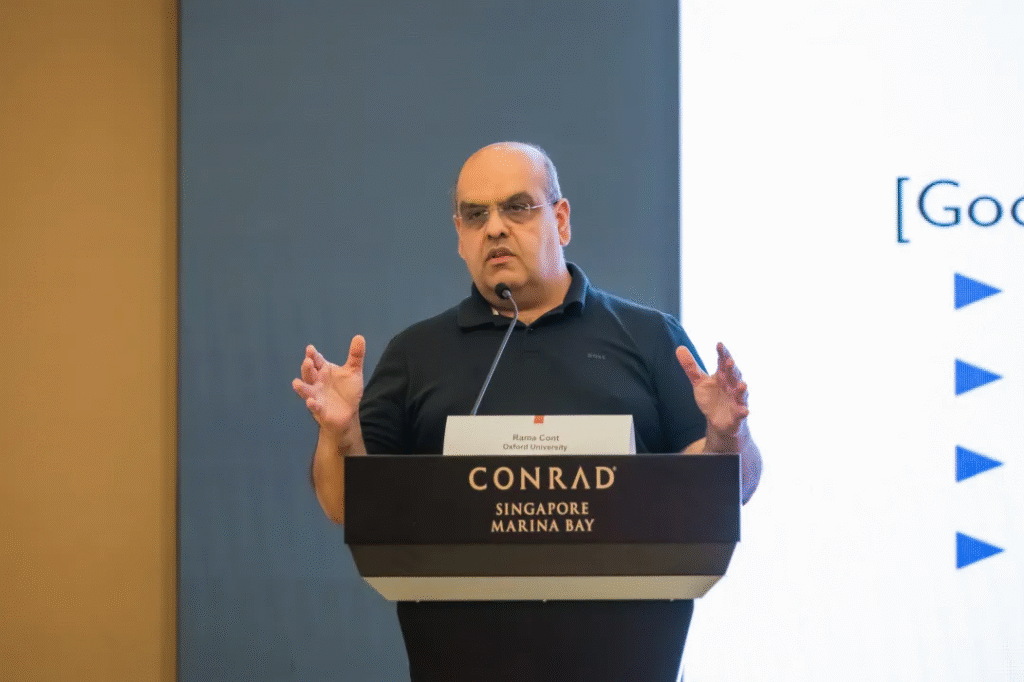

下午的首场演讲由牛津大学数学金融学教授Rama Cont带来,题为“生成式AI应用于风险管理:基于生成式模型的数据驱动对冲(Harnessing GenAI for Risk Management: Data-driven Hedging with Generative Models)”。他深入解析了生成式人工智能的核心原理,指出该算法能通过大量数据学习,模拟出与历史数据统计特征相似的新场景。不同于传统参数化模拟,生成模型属于“数据驱动的仿真”,尤其适用于处理高维、分布未知的金融数据。教授强调,风险管理关注的不仅是“常态”的市场,更须警惕低概率但高影响的“尾部事件”,因此模型必须对极端风险具备足够的敏感度,而不能只满足于“平均意义上的准确”。在实际案例中,研究团队使用 VolGAN ——一个用于生成隐含波动率曲面的生成模型,对期权组合进行对冲测试,结果显示该方法在风险控制上优于传统的Delta与Delta-Vega对冲策略。

接着会议进入四个平行专题小组环节,分别围绕“现代金融前沿(Frontiers in Modern Finance)”、“计算金融与市场策略(Computational Finance and Market Strategies)”、“固定收益与期权(Fixed Income and Options)”及“金融体系稳定性(Financial Stability)”展开多场学术讲座。

在“现代金融前沿”专题中,香港理工大学戴民教授分享了他与团队的研究成果,从经典的资源经济学出发,探讨一种新型数字资产是否遵循传统的霍特林法则(Hotelling’s law)。基于资产网络层面的数据分析,研究发现,这类资产的供给主体行为并未像传统资源那样随价格波动,而更多受到持有量动态的影响。为此,团队构建了动态供给模型,揭示持有资产的期权价值、供给不可逆性以及市场跳跃风险如何共同塑造供给决策。通过对2014–2023年数据的校准,模型不仅能够再现供给库存的演化轨迹,还解释了交易成本随市场需求变化的特征。戴教授的研究展示了数字经济中资源供给机制的独特规律,也为理解新兴资产体系的价格形成与市场动态提供了新的视角。

“计算金融与市场策略”专题由南洋理工大学Nicolas Privault教授主讲。他介绍了团队在期权定价与局部波动率建模方面的最新研究成果。传统的局部波动率校准依赖于复杂的数学计算,常常面临数据离散、噪声以及套利约束等挑战。该研究通过引入神经网络,同时对市场期权价格与局部波动率进行近似,并在模型中融入金融市场的基本约束条件,从而在不同执行价与期限组合下实现更平滑、更稳健的结果。研究表明,该方法不仅在合成数据上表现优异,也在真实市场数据中展现出更低的误差和更好的稳定性。这一探索展示了人工智能与金融数学结合的潜力,为复杂衍生品市场的风险管理和定价工具开辟了新的方向。

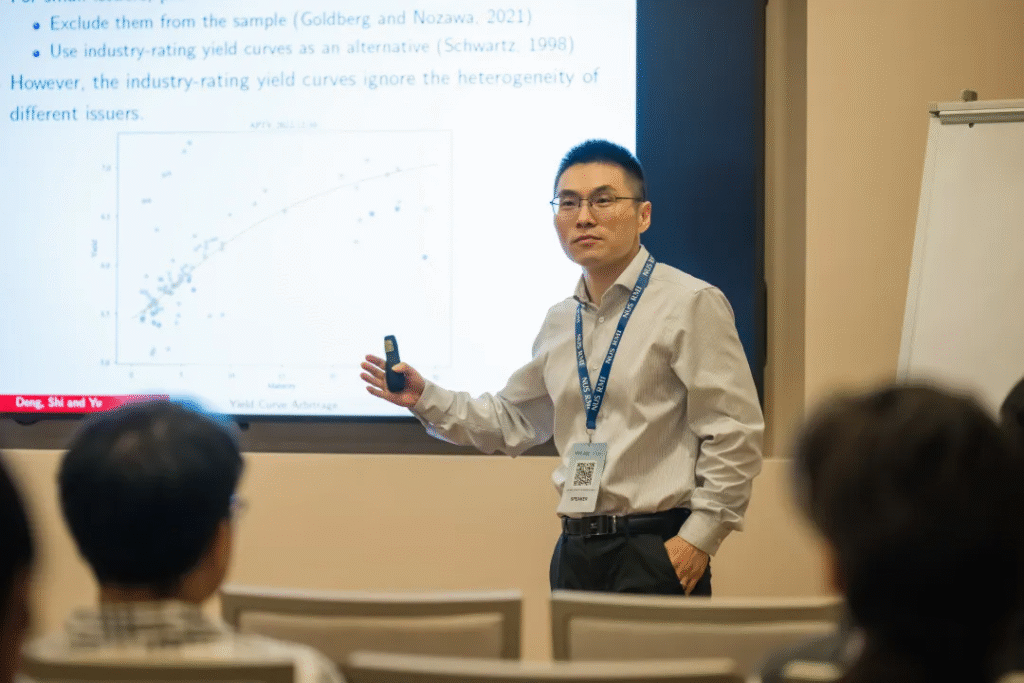

在“固定收益与期权”专题中,清华大学施展教授分享了其团队对企业债券市场的研究成果。他们将传统上应用于国债市场的收益率曲线套利思路,延伸至单一企业的信用债定价。鉴于大多数公司发行的债券数量有限,难以准确构建其专属收益率曲线,研究团队提出了一种半参数化方法,能够融合相似企业的债券信息以提升估计精度。结果显示,该方法显著扩大了可覆盖的发行主体范围,并生成更可靠的收益率曲线。基于此构建的相对价值信号,不仅能有效预测债券未来表现,还在控制风险因素后实现显著的超额收益。这些收益在扣除交易成本后仍然存在,并在市场流动性紧张或套利风险较高时更加突出。

“金融体系稳定性”专题中,新加坡国立大学Karsten Müller教授分享了他关于宏观金融体系波动的研究。该研究基于新构建的涵盖一个半世纪的历史数据集,旨在回答一个核心问题:金融危机究竟会给经济带来多大成本?演讲中,教授展示了危机对经济活动的深远影响,并强调这种影响在不同地区之间存在明显差异。研究进一步揭示了一些可以帮助理解和预测这些冲击的金融特征,比如地方性银行压力与资金收缩。更重要的是,他提醒我们,传统的全国性危机视角可能忽视了地方金融困境的频率和代价,而这些“局部震荡”同样可能累积并演化为系统性风险。该研究提供了一个更细致的观察视角,促使我们重新审视金融危机的成因及其影响。

此次盛会为跨学科、跨地域的合作交流搭建了重要平台,也为风险管理的研究与实践注入了新动力。借助这一年度盛会,学界与业界的专家学者汇聚一堂,以多维度的视角展开探讨——从理论研究到实践应用,从宏观趋势到具体案例,进行了深入交流。参会者不仅分享了对复杂风险环境的理解,也提出了应对不确定性挑战的思路与方法。此外,大会充分体现了学界与业界在全球风险日益复杂多变背景下持续探索与协作的必要性,并为未来的发展提供了宝贵的参考与启示。

{kind=link}